尊龙凯时人生就是博(中国区)官方网站

走进尊龙凯时 企业简介 企业文化 业务领域 风电装设制造模块 新能源投资开发 风电产业园运营 生产能力 尊龙凯时 - 人生就是搏! 新闻中心 大事记 企业动态 行业新闻 尊龙凯时 - 人生就是搏!平台 年度报告 公司公告 联系我们

尊龙凯时|路星辞含着段嘉衍的性器补车|行业深度!一文带你详细了解2021年中国水

2023-08-13

水力发电✿✿ღ,指通过建设水电站✿✿ღ、水利枢纽✿✿ღ、航电枢纽等工程✿✿ღ,将水能转换成电能的生产活动✿✿ღ。水力发电利用江河水流从高处流到低处的落差所具备的位能做功✿✿ღ,推动水轮机旋转✿✿ღ,带动发电机发电✿✿ღ。为了有效利用天然水能✿✿ღ,需要人工修筑能集中水流落差和调节流量的水工建筑物✿✿ღ,如大坝✿✿ღ、引水管涵等✿✿ღ。因此工程投资大✿✿ღ、建设周期长✿✿ღ。但水力发电效率高✿✿ღ,发电成本低✿✿ღ,机组启动快✿✿ღ,调节容易✿✿ღ。

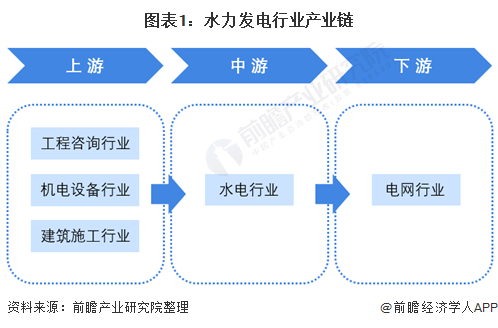

水力发电的实现包括对于水电站的建设✿✿ღ,再到进行水力发电的运营✿✿ღ,水电中游行业将电力接入下游的电网行业实现上网✿✿ღ。水电站的建设工作包括前期的工程咨询规划✿✿ღ、水电站各类设备的采购以及最终进行建筑施工✿✿ღ。中游以及下游的行业构成较为单一✿✿ღ,结构稳定✿✿ღ。

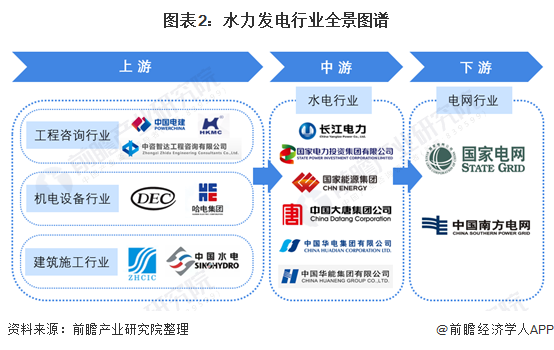

目前尊龙凯时✿✿ღ,我国水电行业上游的工程咨询行业主要代表企业有中国电建✿✿ღ、华昆工程管理咨询有限公司✿✿ღ、中咨智达工程咨询有限公司等✿✿ღ。机电设备行业主要参与者有东方电气✿✿ღ、哈电集团等✿✿ღ。水电建筑施工行业代表性企业有浙江省水电建筑安装有限公司✿✿ღ、中国水电等✿✿ღ。中游的水力发电行业主要是长江电力以及五大发电集团✿✿ღ。下游的电网行业主要参与者是国家电网以及南方电网✿✿ღ。

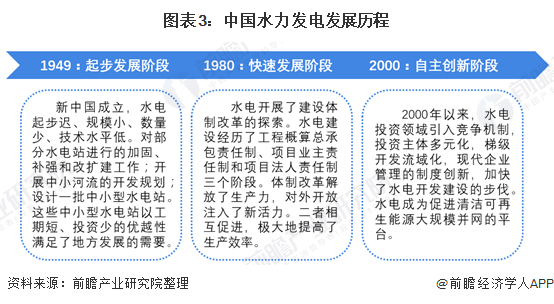

自新中国成立以来✿✿ღ,我国的水电发展主要经历了三个阶段✿✿ღ,分别是起步发展阶段✿✿ღ、快速发展阶段✿✿ღ、自主创新阶段✿✿ღ。1949年起✿✿ღ,我国对部分水电站进行的加固✿✿ღ、补强和改扩建工作;开展中小河流的开发规划;设计一批中小型水电站✿✿ღ。这些中小型水电站以工期短✿✿ღ、投资少的优越性满足了地方发展的需要✿✿ღ。同时✿✿ღ,这一阶段在学术体系所提出的理论与技术成果后来成为制定水电行业规范的基础✿✿ღ。

1980年✿✿ღ,水电开展了建设体制改革的探索✿✿ღ。水电建设经历了工程概算总承包责任制✿✿ღ、项目业主责任制和项目法人责任制三个阶段✿✿ღ。体制改革解放了生产力路星辞含着段嘉衍的性器补车尊龙凯时✿✿ღ,对外开放注入了新活力✿✿ღ。二者相互促进✿✿ღ,极大地提高了生产效率✿✿ღ。

2000年以后✿✿ღ,2000年以来✿✿ღ,水电投资领域引入竞争机制✿✿ღ,投资主体多元化✿✿ღ,梯级开发流域化✿✿ღ,现代企业管理的制度创新✿✿ღ,加快了水电开发建设的步伐✿✿ღ。水电成为促进清洁可再生能源大规模并网的平台✿✿ღ。

近年来✿✿ღ,我国出台多项与水电发力相关的政策✿✿ღ,推动水力发电行业的建设和发展✿✿ღ。2016年发布的各项“十三五”规划✿✿ღ,全面布局了水力发电行业的五年发展✿✿ღ。经过五年的建设发展✿✿ღ,我国如今的水力发电能力已经有了大幅度提升✿✿ღ。在“十四五”纲要中✿✿ღ,再次明确强调了可再生新能源的重要性✿✿ღ,要求加快水电站的布局✿✿ღ,推动能源清洁化✿✿ღ。

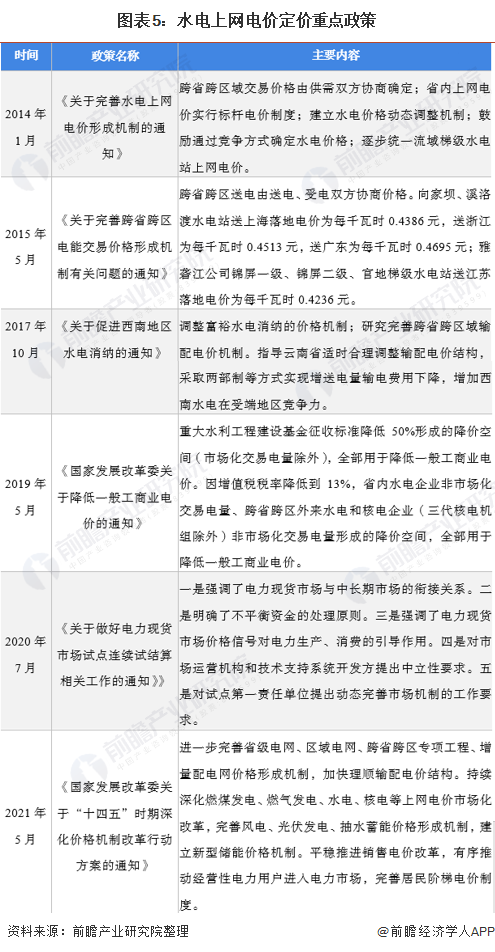

2013年5月6日✿✿ღ,国务院总理李克强在主持召开国务院常务会议上✿✿ღ,要求年内出台完善水电上网价格形成机制改革方案✿✿ღ。2013年初✿✿ღ,发改委在小范围内对水电定价机制的改革征求了意见✿✿ღ,2014年1月11日✿✿ღ,发改委发布《关于完善水电上网电价形成机制的通知》✿✿ღ,明确不同情境下水电价格形成与确定的机制✿✿ღ。2017年10月✿✿ღ,针对西南地区尤其是四川✿✿ღ、云南弃水问题✿✿ღ,实现水电资源的充分利用和优化配置✿✿ღ,发布《促进西南地区水电消纳的通知》✿✿ღ,在其中提出完善价格机制✿✿ღ,提高水电竞争力✿✿ღ。2019年✿✿ღ,发改委进一步要求降低一般工商业电价✿✿ღ。

2021年5月发改委发布《关于“十四五”时期深化价格机制改革行动方案的通知》✿✿ღ,进一步深化水电上网电价市场化改革✿✿ღ,完善抽水蓄能价格形成机制✿✿ღ。平稳推进销售电价改革✿✿ღ,有序推动经营性电力用户进入电力市场✿✿ღ,完善居民阶梯电价制度✿✿ღ。

我国的水能资源储量世界第一✿✿ღ,但可开发的水能资源量还不足总量的一半✿✿ღ。2006年我国正式公布的水能资源量✿✿ღ,经济可开发年发电量为1.75万亿kWh/年✿✿ღ,技术可开发量为2.47万亿kWh/年✿✿ღ,相应的还有经济可开发装机容量4亿多千瓦✿✿ღ,技术可装机容量5亿多千瓦等✿✿ღ。此后✿✿ღ,在2015年的十三五水电规划中✿✿ღ,我国的水能资源量的表述✿✿ღ,基本上已经同国际接轨✿✿ღ,不再区分经济可开发和技术可开发✿✿ღ,统一表述为水电可开发资源3万亿kWh/年✿✿ღ。

不仅如此✿✿ღ,实际上水电资源的可开发量尊龙凯时✿✿ღ,还会随着资源普查的深入而增加✿✿ღ。据了解✿✿ღ,仅根据2017年间新的水电勘测结果✿✿ღ,我国的水电开发资源就已经上升到了3.02-3.07万亿✿✿ღ。这一最新的我国水电可开发资源量有可能会在“十四五”专项规划中披露✿✿ღ。总之✿✿ღ,我国的水电资源不仅十分丰富✿✿ღ,而且✿✿ღ,未来的可发展空间仍然非常巨大✿✿ღ。

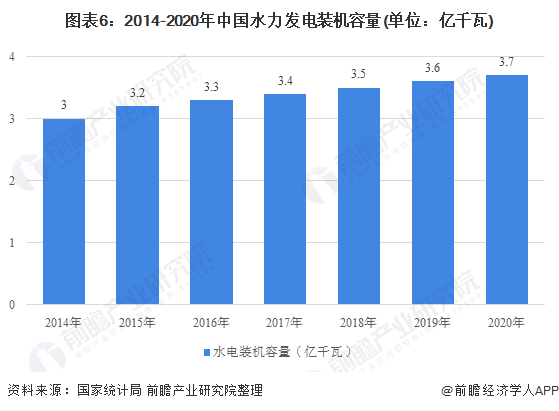

截至2020年底✿✿ღ,中国水电装机约为3.7亿千瓦✿✿ღ,约占全国发电总装机容量的19%;发电量约为12000亿kWh✿✿ღ,占全部可再生能源发电量的60%以上✿✿ღ。水电仍是可再生能源发电的主力军✿✿ღ。

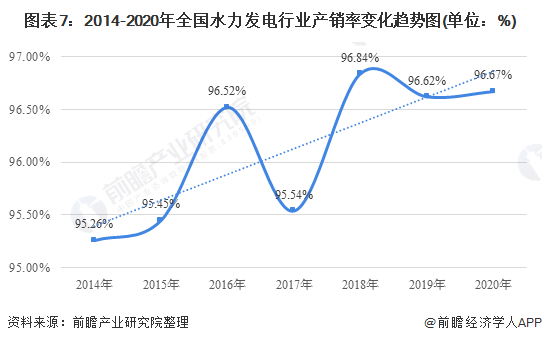

由于我国暂时无水力发电相关的产销率✿✿ღ,因此前瞻根据我国水电发电量和测算的水电用电量进行测算水力发电的产销率路星辞含着段嘉衍的性器补车✿✿ღ。由于电无法被大量储存✿✿ღ,同时电的储存成本较高✿✿ღ,因此我国的电力行业产销比较高✿✿ღ,接近100%✿✿ღ。

根据近几年的趋势分析✿✿ღ,产销率逐年上升✿✿ღ,表明我国对于电力的供需关系管理能力逐渐上升✿✿ღ,同时对于电力运输的技术在提升✿✿ღ,电力损耗在减少✿✿ღ。

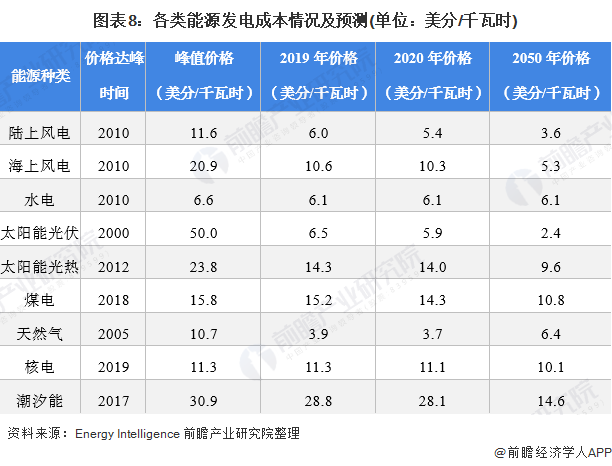

根据Energy Intelligence的数据及预测✿✿ღ,目前水电是一种成本较低的发电方式✿✿ღ,目前仅有6.1美分/千瓦时✿✿ღ,与陆上风电✿✿ღ、光伏发电等发电形式相近✿✿ღ,且远低于海上风电✿✿ღ、太阳能光热发电✿✿ღ、煤电✿✿ღ、核电✿✿ღ、潮汐发电等发电形式路星辞含着段嘉衍的性器补车✿✿ღ。因此✿✿ღ,目前水电的发电成本具有较强的竞争力✿✿ღ。

随着环保趋严✿✿ღ,未来火电逐渐退出市场✿✿ღ,非化石能源发电将成为主要的发电模式尊龙凯时✿✿ღ。2050年风电✿✿ღ、光伏发电的成本将进一步下降✿✿ღ,但核电受技术因素影响仍有较高的成本✿✿ღ,水电成本的下降空间有限✿✿ღ。因此在未来水电的成本优势将会有所下降✿✿ღ。

我国水力发电的盈利水平相较于其他发电方式有一定的竞争优势✿✿ღ,我国的水电开发仍有市场空间✿✿ღ,“十二五”和“十三五”正是中国大水电投产的高峰期✿✿ღ,但是效果一般✿✿ღ,因此在“十四五”期间水电也将作为重点发展对象✿✿ღ,水电优先上网✿✿ღ,消纳有支撑✿✿ღ,投资虽然没有暴利尊龙凯时✿✿ღ,但回报平稳且长期可持续✿✿ღ。

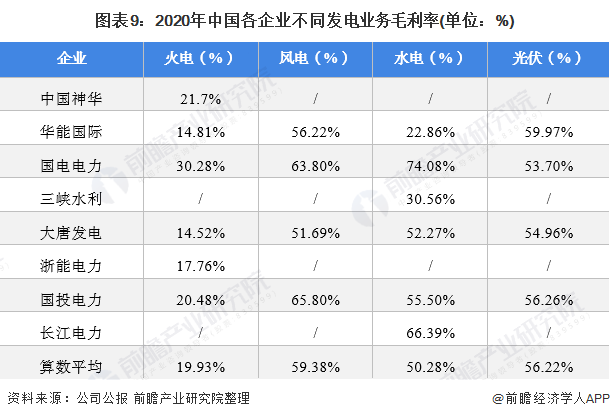

根据2020年部分能源电力龙头企业数据分析✿✿ღ,火电相比风✿✿ღ、水✿✿ღ、太阳能发电的毛利率较低✿✿ღ。风电✿✿ღ、水电✿✿ღ、光伏发电均属于高毛利的发电业务✿✿ღ。水电相较于风电✿✿ღ、光伏的毛利率较低✿✿ღ。

综上所述✿✿ღ,水电盈利性处于较高水平✿✿ღ,相比于火电具有较强的盈利性竞争力✿✿ღ,但是相比于风电和光伏✿✿ღ,其盈利性竞争力较弱一些✿✿ღ。

我国水力资源丰富✿✿ღ,但其时✿✿ღ、空分布不均✿✿ღ。时间上✿✿ღ,分布不均衡✿✿ღ,总体看✿✿ღ,中国大多数河流年内路星辞含着段嘉衍的性器补车✿✿ღ、年际径流分布不均✿✿ღ,丰✿✿ღ、枯季节流量相差悬殊✿✿ღ,稳定性较差✿✿ღ,调节能力不够好✿✿ღ。根据中国电力知库数据统计✿✿ღ,截止至2020年✿✿ღ,四川省的水电装机容量7892万千瓦排在全国第一;云南省位居第二✿✿ღ,其水电装机容量7556万千瓦;湖北省排在第三✿✿ღ,其水电装机容量仅有约云南省的一半3757万千瓦;其次是贵州✿✿ღ、广西✿✿ღ、湖南✿✿ღ、广东省✿✿ღ。

2020年中国水力发电量最多地区为四川✿✿ღ,水力发电量为3541亿千瓦时✿✿ღ,占比26%;其次是云南地区水力发电量为2960亿千瓦时✿✿ღ,占比达到22%;再次是湖北地区水力发电量为1647亿千瓦时✿✿ღ,占比达到12%✿✿ღ。

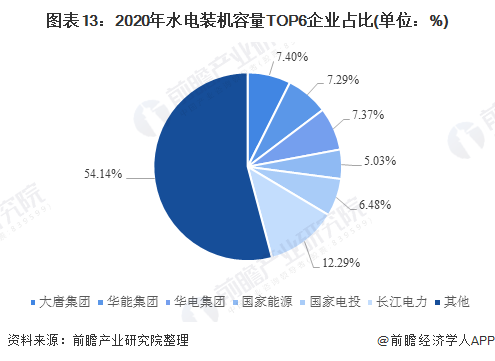

我国的水力发电行业以国有垄断为主✿✿ღ,三峡集团的长江电力的水电装机量达到4550万千瓦✿✿ღ,位居我国第一;其次是大唐集团✿✿ღ,其水电装机容量达到2738万千瓦;华能集团排在第三✿✿ღ,其水电装机容量达到2697万千瓦✿✿ღ。

三峡集团的长江电力水电装机量约占到全国的12.29%✿✿ღ,五大发电集团旗下的水电总装机规模约占到全国的三分之一✿✿ღ,约33.57%✿✿ღ。我国水力发电行业CR2为19.69%✿✿ღ,CR3为27.06%✿✿ღ,CR4为34.34%✿✿ღ,CR5为40.83%✿✿ღ、CR6为45.86%路星辞含着段嘉衍的性器补车✿✿ღ。由此可见五大集团与长江电力总和接近市场的一半份额✿✿ღ,行业集中度较高✿✿ღ。

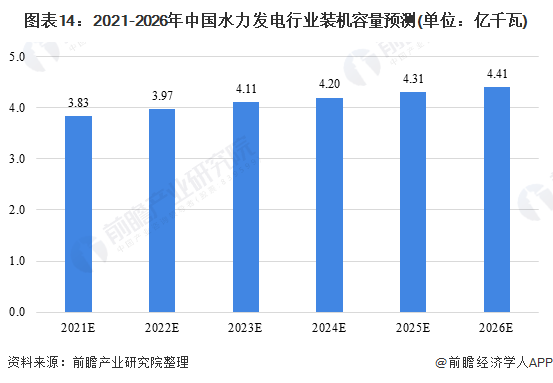

“十四五”时期水电装机规模继续推进✿✿ღ,2026年水电装机容量或可达4.41亿千瓦

2020年✿✿ღ,全国全口径发电装机容量达220058万千瓦✿✿ღ,全国全口径水电装机容量达37016万千瓦✿✿ღ,占全部装机容量的16.82%✿✿ღ。

2021年2月国家能源局下发可再生能源消纳目标建议函✿✿ღ,官方首次正式提出2030年非化石能源占比目标25%并确保完成✿✿ღ,明确2030年可再生占比须达到40%✿✿ღ。根据中国水电发展远景规划✿✿ღ,到2030年水电装机容量约为5.2亿kW✿✿ღ,其中✿✿ღ,常规水电4.2亿kW✿✿ღ,抽水蓄能1亿kW✿✿ღ,水电开发程度约60%;到2060年✿✿ღ,水电装机约为7.0亿kW✿✿ღ,其中✿✿ღ,常规水电5.0亿kW✿✿ღ,新增扩机和抽水蓄能2.0亿kW✿✿ღ,水电开发程度73%✿✿ღ,届时基本达到西方国家的开发水平✿✿ღ。基于以上数据✿✿ღ,前瞻预测到2026年时✿✿ღ,我国水电装机量预计达到4.41亿千瓦✿✿ღ。

经过几代水电工作者的接续奋斗✿✿ღ、改革创新✿✿ღ、大胆实践✿✿ღ,我国水电实现了从小到大✿✿ღ、从弱到强✿✿ღ、从跟跑到并跑领跑的历史性跨越✿✿ღ。随着科技快速发展✿✿ღ,我国各水电单位和广大水电科技工作者✿✿ღ,依托人工智能✿✿ღ、大数据等尖端技术✿✿ღ,有力保障了施工质量和大坝安全✿✿ღ。

我国未来应当聚焦水电智能建造✿✿ღ、智能运行✿✿ღ、智能装备等关键技术✿✿ღ,积极推动水电产业升级✿✿ღ,做强做优做大清洁能源✿✿ღ,加大水电✿✿ღ、新能源开发力度✿✿ღ,不断提升水电站智能建造与运行管理水平✿✿ღ。

以上数据来源及分析请参考于前瞻产业研究院《中国水力发电行业市场前瞻与投资战略规划分析报告》✿✿ღ,同时前瞻产业研究院还提供产业大数据✿✿ღ、产业研究✿✿ღ、产业链咨询✿✿ღ、产业图谱✿✿ღ、产业规划尊龙凯时✿✿ღ、园区规划✿✿ღ、产业招商引资✿✿ღ、IPO募投可研✿✿ღ、IPO业务与技术撰写✿✿ღ、IPO工作底稿咨询等解决方案✿✿ღ。

本报告前瞻性✿✿ღ、适时性地对水力发电行业的发展背景✿✿ღ、供需情况✿✿ღ、市场规模✿✿ღ、竞争格局等行业现状进行分析✿✿ღ,并结合多年来水力发电行业发展轨迹及实践经验✿✿ღ,对水力发电行业未来...

前瞻产业研究院中国产业咨询领导者✿✿ღ,专业提供产业规划✿✿ღ、产业申报✿✿ღ、产业升级转型✿✿ღ、产业园区规划✿✿ღ、可行性报告等领域解决方案✿✿ღ,扫一扫关注✿✿ღ。今日头条✿✿ღ,风力发电✿✿ღ。太阳能产业✿✿ღ,尊龙凯时国际新闻✿✿ღ,尊龙凯时